來源:金十數據

周四,全球債券拋售在亞洲加速,在德國國債的大量拋售蔓延至整個固定收益市場後,日本基準國債收益率升至十多年來的最高點,澳大利亞和新西蘭的國債收益率也在飆升。

日本10年期國債收益率攀升6.5個基點至1.5%,為2009年6月以來首次觸及1.5%。40年期日本國債收益率躍升至2007年創設以來的新高,國債期貨大幅下跌。

澳大利亞和新西蘭的政府債券跟隨大跌,其基準10年期國債收益率均上升了約10個基點。10年期美國國債收益率上漲了3個基點,連漲三天,達到4.31%。法債期貨成交價從上日收盤的121.78跌至121.54。

德國候任總理默茨宣布,德國將“不惜一切代價”保衛自己,這一曆史性的增加支出計劃也對固定收益市場造成了壓力。由於這一巨變,10年期德國國債收益率周三飆升了31個基點。市場也在降低對歐洲央行進一步降息的押注,因圍繞為支出計劃融資所需的借款規模的預期不斷升溫。歐元出現了自2015年以來最大的三天漲幅。

由Jamie Searle領銜的花旗策略師寫道:“上一次債券市場注意到‘不惜一切代價’的承諾時,市場如釋重負,他們引用了歐洲央行前行長德拉基在2012年拯救歐元的承諾。然而,這一次是對債券估值的警告。”

有一點是肯定的:德國的赤字和債務即將爆炸。在德國政策製定者公布史無前例的“不惜一切代價”的財政一攬子計劃時,一項受到密切關注的衡量德國債券吸引力的指標跌至有記錄以來最負麵的水平,該計劃的目的據說是為國防支出提供資金,但有分析認為,這實際上隻是以最近的烏克蘭慘敗為借口,用債務充斥經濟。

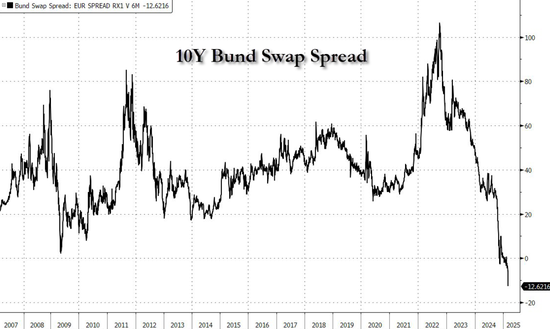

如下圖所示,德國10年期國債收益率較可比掉期高出12個基點,創下2007年以來最高紀錄。收益率與掉期利率之間的差額,即掉期利差,是衡量未來債券發行量的一個重要標準,因為當市場預期會有更多債券銷售時,債券相對於掉期往往會走弱。正如集團Alberto Bacis所強調的,歐洲正在杠杆化。他們正在進行大規模的杠杆作用,“你最不希望看到的就是主權債券收益率飆升:這就是今天正在發生的事情。”

金融博客零對衝稱,如果債券收益率持續跳高,那麽可能會發生三種情況:

情景1:一些主權國家在再杠杆化方麵麵臨問題,認為成本太高;債券拋售變得殘酷,收益率水平變得有問題,在歐盟改革計劃出台之前,市場將麵臨一場“債券義勇軍式”的價格行動,打擊那些財政空間有限、評級軌跡不佳的國家。這種情況不利於歐元:如果您在主權收益率直接跳空高開時買入歐元,那麽不確定是否會奏效。

情景2:德國決定用德國的錢來拯救整個歐洲,為其他國家債務提供擔保。

情景3:市場趨於平穩,部分平息類似當下的瘋狂走勢。

在全球債券大跌之後,人們對日本周四的30年期國債拍賣持謹慎態度。30年期日本國債收益率上升了10.5個基點,達到2.51%,為2008年以來最高。

三菱日聯資產管理公司執行首席基金經理Masayuki Koguchi表示:“投資者可能沒有預料到德國的事態發展會發展到這種程度,他們今後需要重新構建自己的觀點。昨天德國債券收益率大幅上升的影響非常大,美國國債也遭到拋售,因此人們對今天的30年期國債拍賣持謹慎態度。”

美國國債交易員還將關注美國總統特朗普在社交媒體上發布的關於美國政府資金將於下周耗盡的消息。特朗普表示,他正在製定一項持續決議議案,為政府提供資金至9月份。

東京Fivestar資產管理公司高級投資組合經理Hideo Shimomura說,“我們現在正處於經濟和國防政策的曆史性轉變之中。在我們看到這種轉變的方向之前,我們不能看漲債券。”

由於投資者猜測日本央行將繼續加息,日本國債收益率也因此在上升。日本央行副行長內田真一在周三的講話中暗示,基準利率仍將逐步上升。

“日本10年期國債收益率1.5%是一個心理裏程碑,但並不是特別大的障礙,它可能會被打破,這取決於海外因素,”三菱日聯證券公司高級固定收益策略師Keisuke Tsuruta說。“日本央行可能會繼續觀察經濟和物價走勢以及特朗普的關稅,同時等待加息的合適時機。”

另外值得注意的是,在評估最新關稅進展和為周五美國非農就業報告做好準備的同時,交易員預計市場將繼續瘋狂波動。期權交易預計,標普500指數的潛在上下波動幅度將達到1.3%,這將是自2023年3月地區銀行動蕩以來非農日中波動幅度最大的一天。